(原标题:“双碳”目标下我国工业供热转型发展路径探索与研究)

一、能源转型背景下工业供热情况

(一)能源转型步伐加快,非电利用拓宽风光消纳空间

在“双碳”目标引领下,我国能源产业正加速从传统高耗能方式向绿色低碳方向转型发展,新型能源体系正加快建设。我国新能源产业发展已经进入大规模、高比例、市场化的新阶段,电力系统运行机理和平衡模式发生深刻变化,正逐步由“量变”到“质变”,电力供应保障与新能源消纳问题交织共存,新能源渗透率的进一步提升将受资源条件、输送通道、电网形态、系统调节、消纳能力、终端用能方式等多种因素制约。

从中长期来看,与碳排放直接相关的终端用能结构调整和绿色低碳转型将成为建设新型能源体系的重点环节,面向建筑、交通、工业等分行业、分领域的终端能源变革成为能源转型的新突破点,新能源的发展路径也将从电能利用拓展到非电利用,从单一电力消纳向多能综合利用转变,以进一步提升新能源渗透率,缓解消纳瓶颈,深入推进新能源安全可靠替代。

(二)工业蒸汽供应成为刚需,亟需绿色低碳解决方案

根据国际可再生能源署统计,供热是全球最大的终端能源消费领域,占全球终端能耗的50%,其碳排放占全球二氧化碳排放量的40%。2020年,我国消耗了全球热能的25%,其中60%以上用于工业过程。降低工业领域的碳排放对于实现“双碳”目标至关重要。

对于众多工业生产过程而言,高品质蒸汽是不可或缺的生产要素。随着我国经济社会全面绿色转型不断深化,燃煤热电联产或大型燃煤锅炉供应工业蒸汽受煤炭消费总量约束以及燃煤机组功能定位逐步由电量型电源向调节型和支撑型电源转变的影响,同时随着各地化工企业进园入区政策的实施,工业蒸汽供应也受到供热半径的限制。短期内,燃煤锅炉主要由天然气锅炉替代供应蒸汽,但是存在成本过高、气源难以保障以及依然存在碳排放等问题,对于工业蒸汽用户而言,天然气锅炉供热更多是权宜之计或者过渡性措施,亟需寻找更加低成本、绿色低碳的供汽方式。

(三)总体可选路径有限,工业供热或成转型制约环节

目前,工业供热总体可选择的技术路径有限,能够替代煤炭、天然气提供工业蒸汽的能源主要包括电能、生物质能、核能,其中电能包括通过电锅炉(及电加热器等电直热方式)或者以地热、空气源、余热等为热源通过热泵进行电—热转换的各种供热方式;核能包括通过核反应堆裂变产生热能并采用二回路蒸汽作为热源制备工业蒸汽或者采用高温气冷堆技术制备各种品位蒸汽的方式,但是核能受厂址限制;生物质可以通过直接燃烧或者气化得到可燃气体再进行燃烧供热。

本文以传统燃煤和燃气锅炉供热成本为对比基础,具体分析工业蒸汽需求场景下不同方式的电供热和生物质供热的技术路径和不同边界条件下经济性,为工业供热的经济可靠、绿色低碳转型路径提供借鉴和参考。

二、工业供热低碳路径及经济性分析

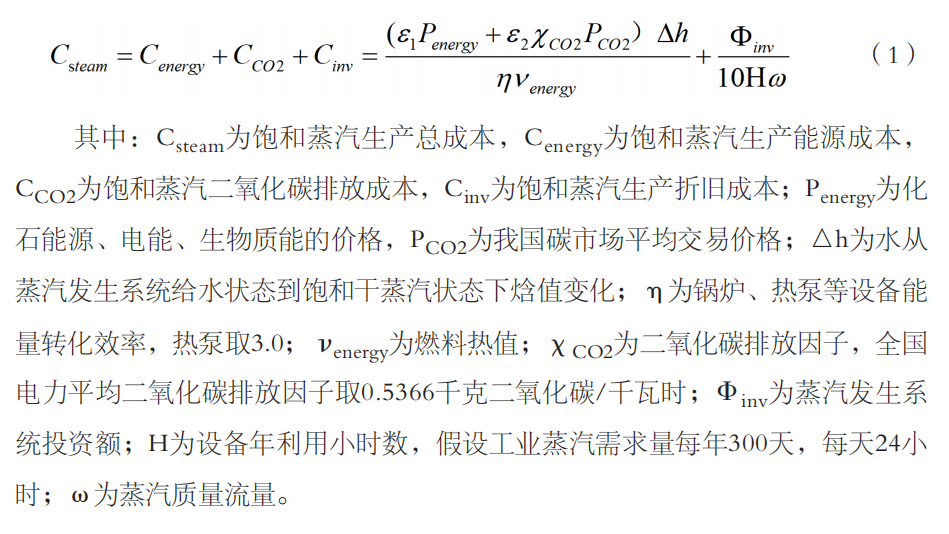

根据我国城市供热价格管理相关规定,供热成本是指供热过程中发生的燃料费、电费、水费、资产折旧费、修理费、工资以及其他应计入供热成本的直接费用。由于本文侧重分析不同技术路径之间的成本对比,为简化分析,供热成本计算时只考虑涉及能源成本和投资强度的成本项。同时,考虑到不同能源碳排放强度不同,碳排放成本作为蒸汽成本之一。

以工业蒸汽单位成本为目标对象进行分析,其计算过程可以简化如下:

(一)燃煤和燃气供热

燃煤热电联产或大型区域燃煤锅炉对工业园区或用户供应蒸汽仍是重要且相对经济的工业供热方式,部分用户采用自备热电厂或自备燃煤锅炉进行供热。根据公式(1),每吨标准煤燃烧可以产生约10吨饱和蒸汽,相应地,燃料价格每上涨100元/吨,则蒸汽成本增加约10元/吨;每生产1吨饱和蒸汽需要燃烧约79标准立方米的天然气,相应地,天然气价格每上涨1元/标准立方米,则蒸汽成本增加约79元/吨。

经前期调研,江苏、浙江、安徽大部分地区目前工业用天然气价格约3.5~3.7元/标准立方米,山东部分地区天然气价格达到4.0元/标准立方米,对应的工业蒸汽直接燃料成本在276~316元/吨,是标准煤价格为1000元/吨时燃料成本的将近3倍。对于一个年用蒸汽量10万吨的工业用户而言,每年供热燃料成本将直接增加约1760万~2160万元,对于企业生产成本影响显著。

在国内目前碳市场价格水平下,燃煤、燃气供热产生的碳排放将使蒸汽成本额外增加24.9元/吨、14.9元/吨,相当于每吨蒸汽额外增加24.7%、5.4%的绿色成本,对于每吨蒸汽而言,燃煤和燃气对应的碳排放量分别为0.249吨二氧化碳、0.149吨二氧化碳,在同样碳价下,燃煤对应的碳排放成本是燃气的1.67倍。

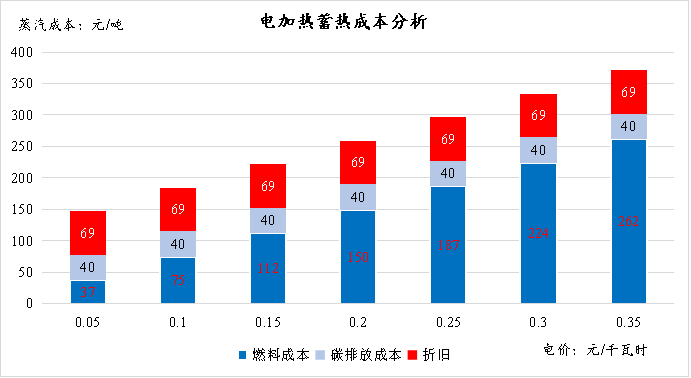

(二)电锅炉(电加热器)+ 蒸汽蓄热

电供热主要成本在于电能,受电价影响显著。如果按工商业电价进行制热(2024年全国平均工业电价0.65元/千瓦时),则饱和蒸汽直接燃料成本将超过500元/吨,远高于目前天然气蒸汽价格。因此,电锅炉或电加热器供热应充分结合谷电或者新能源大发时段电力市场中的较低电价,为保持工业用热的连续稳定性,一般需要配置蒸汽蓄热。

以熔盐蓄热为例分析。熔盐投资大约占到系统总投资的15%,为降低熔盐使用量以及尽量不用非低谷时段电量,熔盐蓄热量至少要覆盖非谷电时段蒸汽需求,在谷电时段,边蓄热边放热,回到冷盐罐的熔盐可再次回到加热器加热,提高熔盐利用次数。同时,考虑到熔盐在放热过程中,熔盐温度会下降,可能会影响蒸汽供应品质,为保证蒸汽供应参数稳定,在非谷电时段可采取电辅助加热方式。

计算结果表明,每生产1吨饱和蒸汽,耗电量约为748千瓦时,即电价每上涨0.1元/千瓦时,则蒸汽成本上涨74.8元/吨,蒸汽成本受电价影响显著。

对于电加热蓄热系统而言,由于系统初始投资较大,折旧成本达到69元/吨,相当于0.09元/千瓦时的能源成本,在蒸汽成本构成中占比较高。在碳排放成本方面,采用全国电力平均二氧化碳排放因子,对于每吨蒸汽而言,对应的碳排放量为0.4吨二氧化碳,分别是燃煤和燃气的1.6倍、2.7倍,可见在目前全国电力平均二氧化碳排放强度下,采用电加热蓄热方式蒸汽的碳排放强度显著高于燃煤和燃气,只有当电力二氧化碳排放强度降低到0.2千克/千瓦时以下时(即电网碳排放因子再降低63%以上时),电供热碳排放强度才与天然气供热碳排放强度相当。

在考虑碳排放成本时,当电价低于0.02元/千瓦时时,蒸汽成本与标准煤价格为1000元/吨时相当,当电价低于0.25元/千瓦时时,蒸汽成本相比天然气(价格3.5元/标准立方米)供热更低。因此,目前电加热蓄热可以作为天然气供热的一种竞争方式。

图1 电加热蓄热供蒸汽成本分析

目前,新能源已经具备更低的发电成本,电加热蓄热系统也可以通过绿电直连方式直接消纳新能源,但考虑到工业用户相比居民对供热稳定性和品质要求更高,通常要考虑电网作为保障,从而综合降低电价水平。

同时,随着新能源渗透率的不断提高以及全国统一电力市场的建设,预计峰谷电价差或者市场电价上下限进一步拉大,零(负)电价时段全年累计小时数以及占比呈现升高的趋势,由此给电供热技术带来经济可行性。

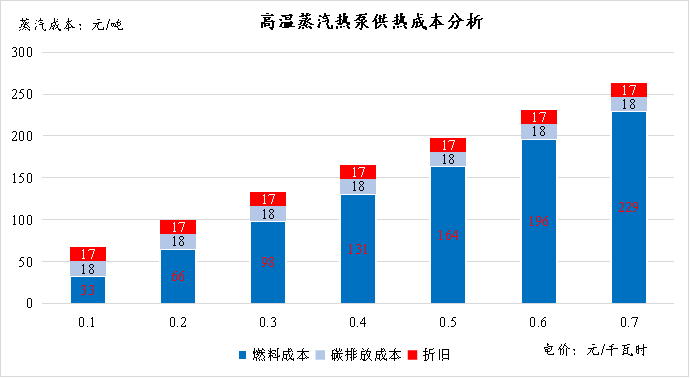

(三)高温蒸汽热泵

热泵本质上可以认为是电供热的一种,只是相比电锅炉或电加热器,热泵具有更高的电—热转化系数(COP),同时也具有更高的设备投资成本。

采用单级压缩、双级压缩等配合闪蒸罐的循环方式可以生产微压蒸汽,热水温度在100~125摄氏度,用于工业过程中的干燥、蒸馏等。为获取更高的蒸汽温度,通常在微压蒸汽热泵机组基础上,通过水蒸气压缩机对闪蒸罐出口微压蒸汽进行升温升压,蒸汽温度可以达到最高200摄氏度。

对于高温蒸汽热泵系统供工业蒸汽而言,由于热泵电热性能系数较高,生产单位蒸汽耗电量约等于电锅炉耗电量/COP,相应地,蒸汽的直接能源成本和碳排放成本都显著下降,在相同电价水平下,蒸汽热泵系统均具有更好的经济性。

在碳排放成本方面,采用全国电力平均二氧化碳排放因子,对于每吨蒸汽而言,只有当系统COP达到2.65时,对应的碳排放量为0.149吨二氧化碳,与天然气供热碳排放强度相当。

在不考虑蓄热系统时,考虑到蒸汽需求的连续可靠性,热泵系统平均电价水平可以参考全国平均工业电价(2024年为0.65元/千瓦时),此时系统综合电价较高,对应的蒸汽成本达到247元/吨,相当于燃煤供热成本的2.5倍左右,比天然气低15%。

如果考虑增加蓄热系统以充分利用低电价时段,高电价时段尽量减少电制热,根据计算结果,蒸汽成本中碳排放成本和折旧成本共计约104元/吨,当电价为0.1、0.2、0.3、0.4元/千瓦时时,对应的蒸汽成本分别为137、170、202、235元/吨,只有系统全天平均电价水平低于0.1元/千瓦时时,蒸汽成本与燃煤(标准煤价格低于1100元/吨)供热成本相当。

图2 高温蒸汽热泵供蒸汽成本分析

对于高温蒸汽热泵而言,其经济性依赖于电价水平和热泵性能系数COP大小,COP主要跟冷热源温差相关,温差越大,COP越小。为保障系统具有较高的COP,蒸汽热泵系统通常需要依靠温度足够高的余热资源,因此往往与工业余热资源相结合,其热泵循环系统热汇温度目前通常不超过120摄氏度。当输出蒸汽温度进一步提高时,基本是依赖水蒸气压缩机进行升温升压,在热泵循环系统基础上系统COP不断降低。因此,从应用场景上,蒸汽热泵未来可以部署在100~120摄氏度蒸汽需求场景,在更高温度范围内,系统仍需要研发和优化,在200摄氏度左右及更高温度区间应不是热泵未来应用范畴。

(四)生物质能供热

我国生物质资源丰富,根据相关统计,我国生物质每年生产总量约为34.9亿吨,可作为能源利用的生物质资源总量每年约4.6亿吨标准煤,目前已利用量约2200万吨标准煤,还有约4.4亿吨标准煤可作为能源利用。生物质的利用一方面可就近就地消纳农林生物质废弃物,减少直接焚烧对环境的污染,另一方面由于含碳元素可以替代煤炭、天然气进行供热、发电、气化合成等,对化石燃料替代和全社会减污降碳均具有重要意义。

本文主要针对生物质成型颗粒锅炉燃烧供热和生物质气化燃气供热两种技术路径进行对比分析。生物质成型燃料具有更高的能量密度,运输半径更大,但是生物质需要进行预处理,成本相对较高;生物质气化炉可以直接消纳生物质散料,生物质简单破碎即可,更适合就地取材。

生物质供热成本主要受生物质原料价格影响。相比其他方式供热,生物质供热属于零碳供热,因此没有碳排放成本,但是增加了超低排放环保运维成本。从蒸汽综合成本来看,目前生物质成型颗粒根据不同地区、不同种类价格为500~1000元/吨,生物质颗粒锅炉对应的蒸汽成本约132~232元/吨;秸秆、木质等生物质原料价格目前为350~600元/吨,生物质气化燃气对应的蒸汽成本约120~195元/吨。对比而言,由于生物质气化原料预处理成本较低,来料丰富,同时燃气燃烧相对清洁,蒸汽成本相对成型颗粒锅炉更低。

综合来看,生物质直燃或气化燃气供热成本基本控制在200元/吨以内,相比天然气供热,成本总体可以降低30%以上,相比电加热蓄热供蒸汽成本,生物质供热经济性相当于电价低于0.1元/千瓦时时的蒸汽成本,相比高温蒸汽热泵供热,生物质供热总体与电价0.4元/千瓦时左右(不含蓄热)、0.2元/千瓦时左右(含蓄热)时的蒸汽成本相当,生物质供热具有较强的竞争力,且基本没有热泵温度区间的限制。

此外,从资源量上看,我国每年城市集中供热蒸汽供应总量约为6.5亿吉焦,相当于2218万吨标准煤,仅占我国每年可作为能源利用的生物质资源总量的5%,因此生物质资源可以充分满足工业蒸汽需求。受制于生物质能量密度低、资源分布不均匀、收储运成本高等因素,从资源特性上看,生物质并不适合大规模、远距离运输、集中式利用,生物质更适合分散、就近利用,且技术上要能够适应农林多种生物质混合利用,以减少单一生物质原料季节性或区域性限制。

三、主要结论

(一)综合成本

燃煤供热仍然是目前最经济的工业供热方式。在标准煤价格在1000元/吨左右时,燃煤供热蒸汽成本约为126元/吨(不含环保处理成本),天然气锅炉供热替代燃煤供热简单、易于实施,但是供热成本将大幅提高,在天然气价格为3.5元/标准立方米时,蒸汽成本达到291元/吨。

电加热蓄热可以作为天然气供热的一种替代或互补方式。电供热成本受电价影响显著,电加热蓄热充分利用低谷时段电价,只有当平均电价低于0.02元/千瓦时时,蒸汽成本与标准煤价格为1000元/吨时相当,当平均电价低于0.25元/千瓦时时,蒸汽成本相比天然气(价格3.5元/标准立方米)供热更低。

高温蒸汽热泵需要配套蓄热系统,总体比电直热蓄热更经济。高温蒸汽热泵更适合100~120摄氏度蒸汽需求场景,且往往结合高温余热资源以降低热泵温升,保障COP值,在更高温度范围内,系统仍需要研发和优化,在200摄氏度左右及更高温度区间不是热泵未来应用范畴。在经济性方面,考虑到蒸汽需求的连续稳定性,高温蒸汽热泵如果全天使用工业电价,对应的蒸汽成本将达到247元/吨,仍然比较高,可以通过增加蒸汽蓄热系统降低平均电价和综合成本。

生物质供热是燃煤供热所有替代方案中最经济的方式。生物质供热蒸汽成本主要受生物质原料价格影响,其中生物质气化燃气对应的蒸汽成本约120~195元/吨,生物质直燃供热成本更高些。在目前生物质原料价格下,相比天然气供热,蒸汽成本总体可以降低30%以上,相比电加热蓄热供蒸汽成本,生物质供热经济性相当于电价低于0.1元/千瓦时时的蒸汽成本,相比高温蒸汽热泵供热,生物质供热总体与电价0.4元/千瓦时左右(不含蓄热)、0.2元/千瓦时左右(含蓄热)时的蒸汽成本相当,生物质供热具有较强的竞争力,且基本没有热泵温度区间的限制。

(二)碳排放成本

在碳排放方面,生物质供热是唯一可再生的零碳热源,对于燃煤、燃气供热,每吨蒸汽的二氧化碳排放量分别为0.249吨、0.149吨,在目前碳价下,蒸汽成本将分别额外增加24.9元/吨、14.9元/吨的碳排放成本。

对于电供热方式,蒸汽碳排放成本受所用电力碳排放因子影响。对于电加热蓄热方式,采用全国电力平均二氧化碳排放因子,每吨蒸汽的二氧化碳排放量为0.4吨,分别是燃煤和燃气的1.6倍、2.7倍,可见采用电加热蓄热方式蒸汽的碳排放强度显著高于燃煤和燃气,只有当电力二氧化碳排放强度降低到0.2千克/千瓦时以下时,电供热碳排放强度才与天然气供热碳排放强度相当。

对于高温蒸汽热泵系统,碳排放成本还与COP值有关,采用全国电力平均二氧化碳排放因子,只有系统COP达到2.65时,每吨蒸汽的二氧化碳排放量为0.149吨,与天然气供热碳排放强度相当。

四、相关建议

从化石能源工业供热替代路径上来看,在场地等条件允许的情况下,应优先考虑采用生物质供热方式,其次可以结合用户蒸汽使用品质和时间特点,采用电加热蓄热供热或者高温蒸汽热泵蓄热供热等。从资源量上来看,我国农林废弃物资源足够满足城市工业蒸汽集中供热需求量,并且由于大多数工业企业用热相对分散、单体规模小,符合生物质分散、就近利用的原则。

为促进工业供热领域能源安全可靠、绿色低碳,同时保障工业用户经济可承受,建议如下:

一是充分认识生物质能在工业供热绿色低碳转型中的主力军作用。建议进一步完善生物质原料的收储运体系,以乡镇为基础,加快建设生物质收储站点,完善促进生物质气化及直燃利用的政策体系,制定生物质供热优先利用的政策,将生物质气化燃气供热及直燃供热纳入温室气体自愿减排项目方法学支持领域,相关项目纳入国家节能减排、绿色低碳政策支持范畴,研究制定生物质气化设备和燃气品质相关行业和国家标准,规范行业发展。

二是充分认识高温蓄热是保障电能制工业蒸汽经济且可靠的核心环节。无论是电锅炉、电加热器还是热泵,为保障工业供热连续稳定及经济性,均需要考虑加装蒸汽蓄热系统。为满足高温应用领域需求,建议进一步研发低成本且热物性能优良的熔盐材料及其他高温蓄热材料,推动电加热蓄热、绿电供热蓄热项目示范应用,提升新能源消纳能力,加快构建新型智慧供热系统。

三是充分认识减污降碳协同增效是供热行业转型升级的关键保障。能源绿色低碳转型过程也是在多目标、多约束、多变量下寻找系统最优解的过程,在不断破解安全—绿色—经济“不可能三角”难题的过程中螺旋上升,不断通过技术创新带动产业升级、体制机制变革,不断通过全面深化改革,打破能源领域体制机制障碍。供热行业转型发展要协同污染物减排、减少碳排放及增加效益,碳减排应强化源头管控,大气污染治理应注重末端治理,避免在源头“一刀切”对技术路线进行限制。(以上仅代表作者个人观点)

扫码申请加入

农村清洁取暖赋能交流群

联系电话:010-65709281 传真:010-65709281 E-mail:chinaluju@126.com

在线QQ: 627592958 2839167275

京公网安备110112000381

京公网安备110112000381